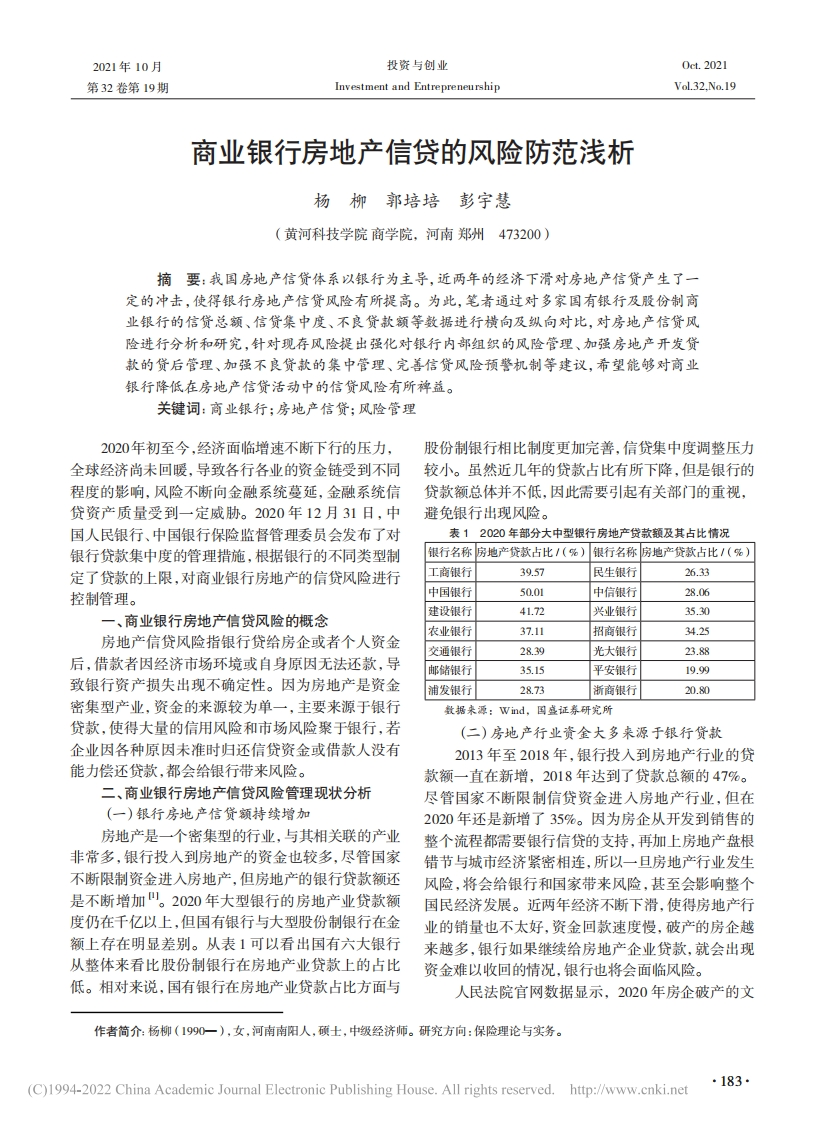

2021年10月投资与创业0ct.2021第32卷第19期Investment and EntrepreneurshipVol.32.No.19商业银行房地产信贷的风险防范浅析杨柳郭培培彭宇慧(黄河科技学院商学院,河南郑州473200)摘要:我国房地产信贷体系以银行为主导,近两年的经济下滑对房地产信贷产生了一定的冲击,使得银行房地产信贷风险有所提高。为此,笔者通过对多家国有银行及股份制商业银行的信贷总额、信贷集中度、不良贷款额等数据进行横向及纵向对比,对房地产信贷风险进行分析和研究,针对现存风险提出强化对银行内部组织的风险管理、加强房地产开发贷款的贷后管理、加强不良贷款的集中管理、完善信贷风险预警机制等建议,希望能够对商业银行降低在房地产信贷活动中的信贷风险有所禅盏。关键词:商业银行;房地产信贷;风险管理2020年初至今,经济面临增速不断下行的压力,股份制银行相比制度更加完善,信贷集中度调整压力全球经济尚未回暖,导致各行各业的资金链受到不同较小。虽然近几年的贷款占比有所下降,但是银行的程度的影响,风险不断向金融系统蔓延,金融系统信贷款额总体并不低,因此需要引起有关部门的重视,贷资产质量受到一定威胁。2020年12月31日,中避免银行出现风险。国人民银行、中国银行保险监督管理委员会发布了对表12020年部分大中型银行房地产贷款额及其占比情况银行贷款集中度的管理措施,根据银行的不同类型制银行名称房地产贷款占比/(%)银行名称房地产贷款占比/(%)定了贷款的上限,对商业银行房地产的信贷风险进行工商银行39.57民生银行26.33控制管理。中国银行50.01中信银行28.06建设银行41.72兴业银行35.30一、商业银行房地产信贷风险的概念农业银行37.11招商银行34.25房地产信贷风险指银行贷给房企或者个人资金交通银行28.39光大银行23.88后,借款者因经济市场环境或自身原因无法还款,导邮储银行35.15平安银行19.99致银行资产损失出现不确定性。因为房地产是资金浦发银行28.73浙商银行20.80密集型产业,资金的来源较为单一,主要来源于银行数据来源:Wimd,国盛证券研究所贷款,使得大量的信用风险和市场风险聚于银行,若(二)房地产行业资金大多来源于银行贷款企业因各种原因未准时归还信贷资金或借款人没有2013年至2018年,银行投入到房地产行业的贷能力偿还贷款,都会给银行带来风险。款额一直在新增,2018年达到了贷款总额的47%。二、商业银行房地产信贷风险管理现状分析尽管国家不断限制信贷资金进入房地产行业,但在(一)银行房地产信贷额持续增加2020年还是新增了35%。因为房企从开发到销售的房地产是一个密集型的行业,与其相关联的产业整个流程都需要银行信贷的支持,再加上房地产盘根非常多,银行投入到房地产的资金也较多,尽管国家错节与城市经济紧密相连,所以一旦房地产行业发生不断限制资金进入房地产,但房地产的银行贷款额还风险,将会给银行和国家带来风险,甚至会影响整个是不断增加。2020年大型银行的房地产业贷款额国民经济发展。近两年经济不断下滑,使得房地产行度仍在千亿以上,但国有银行与大型股份制银行在金业的销量也不太好,资金回款速度慢,破产的房企越额上存在明显差别。从表1可以看出国有六大银行来越多,银行如果继续给房地产企业贷款,就会出现从整体来看比股份制银行在房地产业贷款上的占比资金难以收回的情况,银行也将会面临风险。低。相对来说,国有银行在房地产业贷款占比方面与人民法院官网数据显示,2020年房企破产的文作者简介:杨柳(1990一),女,河南南阳人,硕士,中级经济师。研究方向:保险理论与实务。·183(C)1994-2022 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net

企业财务工作总结合集-0d78a3f6d4-docx-1.webp)

2025年“七一”专题党课汇编-19c03f01ce-docx-1.webp)

暂无评论内容